Sebagai seorang profesional auditor senior, saya memulai penilaian bukan dari euforia, melainkan dari angka-angka yang sering tersembunyi di catatan kaki: skema pembiayaan, jadwal pembayaran, jaminan, serta asumsi pendapatan yang menjadi “tulang punggung” cash flow. Pada proyek kereta cepat Whoosh, wajah modernitas memang tampak jelas—waktu tempuh dipangkas, pengalaman perjalanan berubah, dan citra infrastruktur nasional terangkat. Namun di balik itu semua, ada satu pertanyaan audit yang tak bisa dielakkan: ketika proyek yang dijanjikan murni business-to-business (B2B) bergeser menjadi risiko fiskal, apakah beban kewajiban yang “menempel” pada negara masih rasional dibanding ruang fiskal yang tersedia?

Melalui ringkasan yang dihimpun dari berbagai lembaga negara, proyek KCJB/Whoosh sejak awal dipromosikan sebagai skema B2B “tanpa APBN”. Namun realitas pembiayaan bergerak ke arah berbeda ketika biaya membengkak: estimasi awal sekitar Rp86 triliun meningkat menjadi lebih dari Rp113 triliun, dengan berbagai penyebab seperti revisi desain, pembebasan lahan, pandemi, dan perubahan kurs—sebuah cost overrun yang pada akhirnya memaksa negara memberi penjaminan sebagian utang. Di titik ini, istilah “B2B semu” muncul karena risiko fiskal akhirnya tetap berpindah ke negara.

Dalam kacamata auditor, “utang proyek” dan “utang negara” tidak selalu identik, tetapi bisa saling menular. Ketika BUMN menjadi pemegang saham mayoritas, ketika ada penjaminan, atau ketika kegagalan bayar berpotensi memukul reputasi fiskal, maka kewajiban itu berubah menjadi contingent liabilities—kewajiban yang bisa sewaktu-waktu “naik kelas” menjadi beban langsung APBN. Itu sebabnya perdebatan mengenai siapa yang menanggung bunga dan cicilan bukan sekadar debat politik; ini debat akuntabilitas: siapa yang menikmati manfaat, siapa yang menanggung risiko, dan siapa yang membayar jika asumsi pendapatan meleset.

Sejumlah kanal publik menyoroti besaran kewajiban bunga yang dinilai memberatkan. Tempo, misalnya, pernah menulis bahwa KCIC harus membayar bunga utang sekitar US$120,9 juta per tahun, sembari mengaitkannya dengan tantangan pencapaian target penumpang. Dari ringkasan lain, pembayaran bunga pada 2025 diperkirakan sekitar Rp2 triliun per tahun dan menjadi polemik apakah tanggung jawabnya tetap pada konsorsium atau berpotensi dilimpahkan ke APBN. Di sisi lain, kanal BBC Indonesia (melalui ringkasan yang tersebar di media sosial) juga mengangkat narasi “bom waktu” jika beban utang berujung ditanggung negara, termasuk angka perkiraan beban bunga sekitar Rp1,2 triliun per tahun yang dibahas dalam ruang publik.

Dari sudut pandang seorang auditor, indikator yang paling “berbicara” bukan hanya total utang, melainkan ketahanan debt service terhadap pendapatan operasional. Ekonom Indef bahkan menyebut payback period dapat sangat panjang—hingga sekitar 100 tahun—karena “gap” antara utang yang ditanggung dan potensi penerimaan dari operasional, dengan asumsi okupansi seperti kondisi saat ini. Pernyataan ini keras, tetapi secara audit sebenarnya mengandung pesan sederhana: jika cash flow operasional tidak cukup menutup kewajiban bunga dan pokok, maka selalu ada dua jalan yang tersisa—restrukturisasi atau subsidi (langsung maupun tidak langsung).

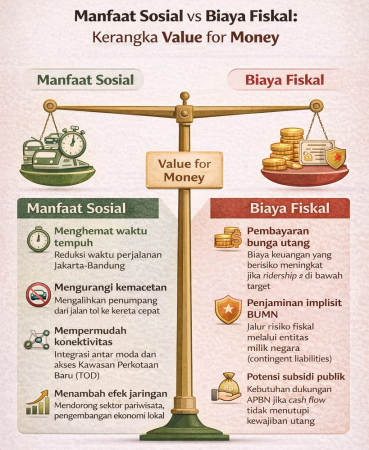

Di sinilah beban “terlalu berat” itu terasa. Jika beban dibayar lewat APBN, ruang fiskal bisa tergerus dan mengorbankan program lain. Artikel Pajakku merangkum kekhawatiran para ekonom: pembayaran via APBN berisiko menciptakan beban pajak bagi publik, termasuk warga yang tidak menggunakan layanan; sekaligus menimbulkan moral hazard karena proyek komersial “diselamatkan” dana publik. Di saat yang sama, artikel itu juga menampilkan opsi solusi yang lebih “audit-friendly”: mendorong skema penyelesaian melalui entitas BUMN/lembaga pengelola investasi (misalnya lewat debt swap atau negosiasi bunga dan pokok), bukan langsung membebani APBN.

Namun saya juga perlu adil: audit yang baik tidak hanya mencari salah, tetapi membaca konteks. Whoosh bukan semata proyek komersial; ia membawa dampak jaringan: ekosistem transportasi, pariwisata, dan pergeseran perilaku perjalanan. Bahkan data resmi yang dikutip dalam ringkasan DPR menyebutkan bahwa sejak operasi komersial perdana 17 Oktober 2023 hingga 25 Juni 2025, Whoosh telah melayani lebih dari 10 juta penumpang. Angka ini menunjukkan adanya permintaan nyata. Masalahnya, permintaan nyata belum tentu cukup untuk membayar kewajiban yang desainnya sangat besar—terutama bila struktur pendapatan, tarif, biaya operasi, serta risiko kurs dan bunga tidak dikelola dengan disiplin.

Dalam audit operasional, saya juga melihat sisi “asset development” yang patut diapresiasi: upaya alih kompetensi. Misalnya, laporan tentang pengalihan peran teknisi sarana Onboard Mechanic (OBM) kepada SDM Indonesia yang disertifikasi, termasuk penjelasan peran teknis di atas rangkaian Electric Multiple Unit (EMU). Ini bukan hal kecil; penguasaan operasi dan perawatan mempengaruhi reliabilitas layanan dan biaya jangka panjang. Bahkan disebutkan pula bahwa ratusan SDM Indonesia sudah menguasai sekitar 80% proses operasional dan perawatan, dengan komposisi personel yang mencakup pusat kendali, perawatan rangkaian, hingga infrastruktur jalur dan sistem persinyalan—ini sinyal positif untuk efisiensi operating & maintenance ke depan.

Walaupun begitu, sebagai seorang auditor, saya harus menegaskan: kemajuan operasional tidak otomatis menyelesaikan masalah fiskal. Beban bunga tidak menunggu SDM selesai handover. Kewajiban berjalan mengikuti jadwal pembayaran, sementara pendapatan bergantung pada ridership, tarif efektif, konektivitas antarmoda, dan kontrol biaya. Jika ada kesenjangan, maka kunci perbaikan harus menyentuh struktur pembiayaan—bukan sekadar promosi penumpang.

Di titik ini, restrukturisasi menjadi kata kunci yang hampir tak terhindarkan. Pemberitaan menyebut pembahasan restrukturisasi utang masih bergulir, bahkan dengan tenor yang bisa sangat panjang (hingga 60 tahun). Dalam literatur yang dibahas pada artikel ilmiah dan kajian perusahaan, restrukturisasi finansial diposisikan sebagai strategi adaptasi: negosiasi ulang syarat pinjaman dan pembiayaan, penguatan manajemen risiko, serta optimalisasi operasional untuk meningkatkan pendapatan dan menekan biaya. Kajian lain berbasis Business Model Canvas bahkan menempatkan dukungan pemerintah (Indonesia dan Tiongkok) sebagai kemitraan kunci yang “vital” untuk pembiayaan, regulasi, kebijakan, dan restrukturisasi utang—sebuah pengakuan bahwa stabilitas proyek tidak bisa dilepas dari desain kebijakan lintas pihak.

Lalu, di mana letak kritik audit saya? Ada tiga hal yang menurut saya paling “mahal” bila dibiarkan. Pertama, masalah transparansi. Publik membutuhkan pengungkapan yang lebih terang: struktur utang, jadwal jatuh tempo, skema penjaminan, serta sensitivitas pendapatan terhadap variasi ridership dan tarif. Tanpa transparansi, diskusi publik mudah berubah menjadi rumor—dan itu berbahaya bagi persepsi risiko negara.

Kedua, disiplin value for money. Proyek infrastruktur bisa saja punya manfaat sosial, tetapi klaim manfaat harus berhadapan dengan biaya peluang fiskal. Bila APBN turun tangan, harus jelas mekanisme akuntabilitasnya: indikator kinerja, batasan risiko, dan trigger kapan negara boleh/harus masuk. Jika tidak, subsidi menjadi permanen dan tidak terkendali.

Kedua, disiplin value for money. Proyek infrastruktur bisa saja punya manfaat sosial, tetapi klaim manfaat harus berhadapan dengan biaya peluang fiskal. Bila APBN turun tangan, harus jelas mekanisme akuntabilitasnya: indikator kinerja, batasan risiko, dan trigger kapan negara boleh/harus masuk. Jika tidak, subsidi menjadi permanen dan tidak terkendali.

Ketiga, pengelolaan moral hazard. Begitu ada preseden bahwa proyek komersial dapat “dipindahkan” ke APBN ketika sulit, maka insentif tata kelola melemah. Artikel Pajakku sudah menyebut dilema ini secara lugas: kalau tidak ditanggung negara ada risiko gagal bayar dan reputasi fiskal; kalau ditanggung negara, muncul moral hazard. Auditor biasanya menutup dilema ini dengan desain kontrol: pembagian risiko yang tegas, kewajiban pengungkapan, dan audit kinerja periodik yang independen.

Pada akhirnya, pernyataan “terlalu berat” bukan berarti menolak Whoosh. Ia berarti menolak kabut akuntabilitas. Negara boleh bangga pada teknologi dan layanan, tetapi negara juga wajib jujur pada neraca: setiap rupiah kewajiban yang dipikul hari ini adalah ruang pembangunan yang menyempit besok, jika tidak dikelola secara disiplin.

Kritik saya bukan untuk meniadakan manfaat proyek, melainkan untuk mengunci akuntabilitas fiskal. Beberapa saran saya terkait kebijakan yang realistis agar risiko utang tidak menggerus ruang publik…

- Perkuat transparansi fiskal: buka ringkasan struktur pembiayaan, skema penjaminan, jadwal jatuh tempo, serta analisis sensitivitas cash flow berbasis skenario (optimistis–moderat–buruk) yang dapat diaudit publik.

- Tetapkan pagar risiko APBN: bila ada dukungan negara, batasi melalui risk cap yang jelas, trigger berbasis indikator (mis. debt service coverage ratio (DSCR)), dan kewajiban audit kinerja independen tiap periode.

- Dorong restrukturisasi berbasis value for money: prioritaskan negosiasi ulang syarat pinjaman (bunga/tenor), opsi debt swap, serta penataan ulang pembagian risiko—sebelum membahas “subsidi” sebagai jalan keluar.

Kunci strategi peningkatan pendapatan tanpa distorsi: perbaiki konektivitas antarmoda, optimalkan ridership melalui integrasi tarif dan layanan, serta kendalikan biaya operating & maintenance agar perbaikan operasional benar-benar menutup beban kewajiban.